|

Страница 6 РА - плановая экономическая рентабельность активов.

3.2.2 Определение величины свободных денежных средств на момент осуществления инвестиций (3-й месяц планируемого периода)

Величина свободных денежных средств рассчитывается как остаток наличности в плановом балансе предприятия за 3-й месяц планируемого периода за вычетом минимального остатка наличности.

Минимальный остаток наличности и величина свободных денежных средств рассчитывается по формулам:

где МинДС - минимальная потребность в денежных средствах,

ТП - текущие пассивы предприятия,

Ка - плановый коэффициент абсолютной ликвидности.

где СвДС - свободные денежные средства,

ДС3 - конечный остаток денежных средств за третий месяц планируемого квартала.

Определение потребности во внешнем финансировании инвестиций

Потребность во внешнем финансировании определяется по формуле:

где ВнФин - потребность во внешнем финансировании,

Инв - инвестиции (задается в исходных данных).

3.2.4 Определение величины заемных средств

В данной курсовой работе рассматривается три варианта внешнего финансирования:

- дополнительная эмиссия акций;

- привлечение кредитов;

- комбинация первых двух вариантов при условии сохранения существующей структуры капитала.

При дополнительной эмиссии акций того же номинала на сумму, необходимую для реализации инвестиций (сумму внешнего финансирования) считается, что акции реализуются по номиналу, эмиссионные издержки равны нулю. Эмиссия акций приведет к увеличению уставного капитала на величину привлекаемых средств и увеличению количества акций предприятия.

Номинал существующих акций рассчитывается по формуле:

где НА - номинал акции,

УК0 и КА0 - уставный капитал и количество акций до начала реализации инвестиционного проекта.

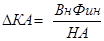

Увеличение количества акций предприятия рассчитывается по формуле:

где DКА - прирост количества акций.

Если величина DКА получилась дробной, то она округляется до ближайшего целого числа в сторону уменьшения.

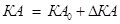

Итоговое количество акций предприятия после проведения эмиссии будет равно:

где КА - итоговое количество акций.

Уставный капитал предприятия после эмиссии акций будет равен:

где УК - уставный капитал предприятия.

Величина заемных средств в этом случае остается без изменений.

Привлечение дополнительных кредитов приведет к увеличению финансового риска и может привести к увеличению средней ставки процента по кредитам. В данном курсовой работе средняя ставка процентов по кредитам принимается равной ПДК - проценту по долгосрочному кредиту. Величина заемных средств в этом случае увеличивается на величину потребности во внешнем финансировании и рассчитывается по формуле:

где ЗС - сумма заемных средств,

ДК3 - долгосрочные кредиты по итогам третьего месяца квартала.

При использовании комбинированного варианта финансирования при условии сохранения структуры капитала (соотношение уставного капитала и заемных средств) средства привлекаются в том же соотношении, в каком они представлены в пассиве на момент внедрения инвестиций. Новые значения уставного капитала и заемных средств рассчитываются по формулам:

|