|

Страница 2 В.В. Ковалев использует объектно-процедурный подход к определению финансового менеджмента как самостоятельного научно-практического направления, основанного на двух ключевых идеях:

) финансовый менеджмент представляет собой систему действий по оптимизации финансовой модели фирмы, или в более узком смысле его баланса, который позволяет выделить все объекты внимания финансового менеджера;

) динамический аспект деятельности финансового менеджера определяется формулированием пяти ключевых вопросов, определяющих суть его работы:

благоприятно ли положение предприятия на рынках благ и факторов производства и какие меры способствуют его неухудшению;

обеспечивают ли денежные потоки ритмичность платежно-расчетной дисциплины;

эффективно ли функционирует предприятие в среднем;

куда вложить финансовые ресурсы с наибольшей эффективностью;

откуда взять требуемые финансовые ресурсы.

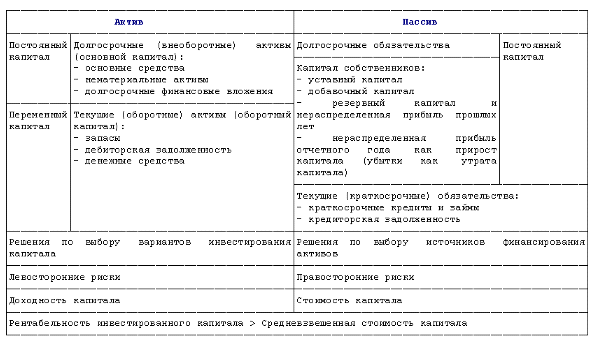

Рассматривая баланс как финансовую модель компании в контексте управленческих решений финансового менеджмента, покажем на схеме взаимосвязь баланса и управленческих решений по инвестированию и привлечению капитала (рис. 1).

Рис. 1 Баланс как финансовая модель организации

финансовый менеджмент аналитический инструмент отчетный

Потребность в активах, величина, структура и качество которых позволяет реализовать стратегические цели компании, покрывается за счет собственных и заемных источников финансирования. Структура постоянного капитала хозяйствующего субъекта может быть оптимизирована с учетом следующих ограничений. Ориентация на максимальную долю собственного капитала, с одной стороны, обеспечивает независимость от поставщиков заемного капитала, с другой - снижает возможности по инвестированию капитала, не способствует росту рентабельности инвестированного капитала и увеличивает средневзвешенную стоимость капитала. Стремление чрезмерно увеличивать долю заемного капитала и тем самым снижать средневзвешенную стоимость капитала приводит к риску потери финансовой устойчивости, увеличивает финансовые расходы по обслуживанию долга, снижает прибыль после налогообложения и возможности выплаты дивидендов.

Оптимальная величина и структура функционирующих активов, технико-экономические параметры, отражающие состояние и уровень использования основного капитала, а также оборачиваемость оборотного капитала определяют величину получаемого дохода. При этом инвестирование капитала всегда потенциально содержит риск неполучения ожидаемого дохода, снижения рыночной стоимости акций (стоимости компании), который может быть обусловлен неверными стратегическими решениями и недостаточной эффективностью текущей деятельности. Неоптимальные управленческие решения по выбору вариантов инвестирования капитала, так или иначе, приводят к превышению средневзвешенной стоимости привлекаемого капитала по сравнению с уровнем отдачи инвестированного капитала.

Прибыль как прирост капитала формируется в процессе текущей деятельности по производству товара и реализуется после его продажи. При этом функционирование активов как инвестированного капитала является фактором, определяющим величину доходов. Одновременно характер потребления ресурсов и величина заемных источников финансирования определяют уровень текущих производственных издержек и финансовых расходов. Поэтому в сферу управления включаются не только издержки по приобретению ресурсов (активов), но и доходы как результат инвестирования капитала, а также расходы как издержки по потреблению ресурсов. Превышение доходов над расходами и уровень отдачи инвестированного капитала в конечном итоге определяют величину прибыли от операционной деятельности и прирост нераспределенной прибыли, а следовательно, и собственного (акционерного) капитала. Прибыль является не только результатом функционирования активов, но и условием дальнейшего развития организации, экономическим обоснованием выплаты доходов собственникам на вложенный капитал.

|